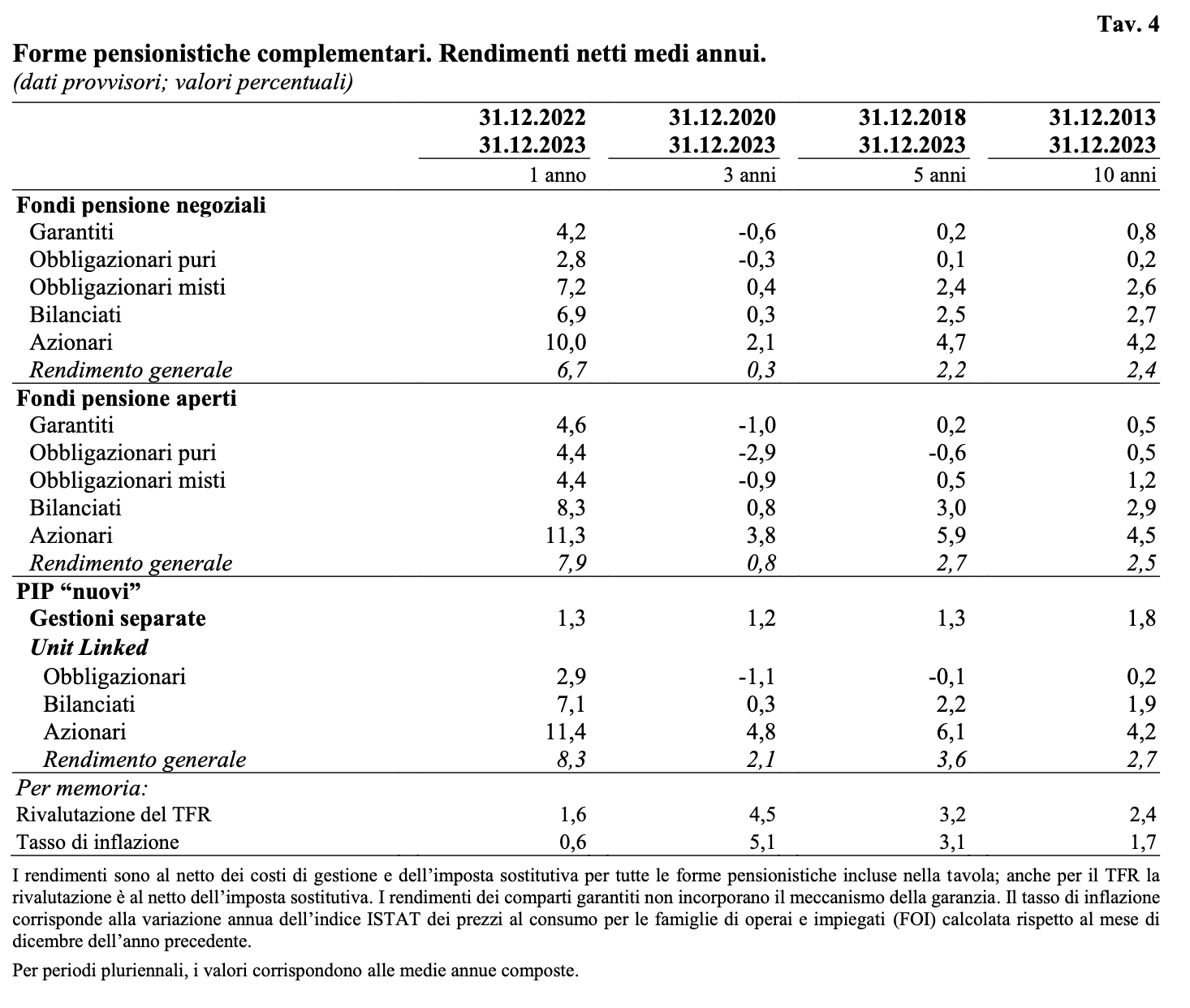

Il 2023 è stato un anno molto positivo dal punto di vista dei rendimenti dei fondi pensione negoziali. COVIP (Commissione di Vigilanza sui Fondi Pensione), nel suo report “La previdenza complementare, principali dati statistici”, stima un rendimento medio 2023 in crescita del +6,7% da confrontare con una rivalutazione del TFR che si ferma invece all’1,6%.

In questo articolo analizzeremo i dati di chiusura del 2023 e le indicazioni che ne derivano in termini di risparmio e investimento con finalità previdenziali.

Effettueremo, poi, un confronto tra la scelta di destinare il TFR al fondo negoziale e quella di lasciarlo in azienda.

Infine, vedremo quali sono tutti i vantaggi legati all’adesione a un fondo pensione negoziale, come Telemaco, oltre alle interessanti performance dei rendimenti.

Fondi pensione negoziali in crescita nel 2023

Crescono i rendimenti dei fondi pensione negoziali, dunque. Dopo la battuta d’arresto del 2022, il 2023 ha segnato il rapido ritorno in positivo con un “rally” nell’ultimo trimestre, come emerge dal report COVIP aggiornato a dicembre 2023, che ha stimato e anticipato i dati di chiusura dell’anno appena trascorso.

I fondi pensione negoziali, dopo il +2,2% dei primi nove mesi del 2023, segnano una performance media nell’anno pari al +6,7%, un dato che “batte” la rivalutazione del TFR, da sempre indicatore utile a valutare la convenienza dell’adesione alla previdenza complementare da parte dei lavoratori dipendenti.

Sulla base dei dati preliminari sull’inflazione del 2023, infatti, si stima una rivalutazione del TFR 2023 pari all’1,6%, dato molto inferiore all’8,3% registrato nel 2022 e legato alla forte inflazione di quell’anno.

Andando nel dettaglio dei comparti, ovvero delle diverse linee di investimento che i fondi negoziali offrono ai propri aderenti, rileviamo che tutti battono il TFR, da quelli garantiti a quelli azionari, con performance ampiamente superiori alla rivalutazione del TFR, anche nel comparto che presenta tipicamente rischi e obiettivi di rendimento bassi.

Vediamo, in particolare, i rendimenti dei comparti del Fondo Telemaco al 31/12/2023:

| Comparto | Rendimento 2023 |

| Garantito (White) | 5,79% |

| Prudente (Green) | 6,28% |

| Bilanciato (Yellow) | 7,60% |

Il ritorno dei rendimenti in positivo nel 2023 è ancora una volta la dimostrazione dell’importanza di ragionare su un orizzonte temporale ampio quando si valuta un investimento con finalità previdenziali. Gli aderenti che nel 2022 hanno richiesto anticipazioni o riscatti, spinti dalle preoccupazioni causate dai rendimenti negativi di quell’anno, hanno purtroppo consolidato quelle perdite senza darsi l’opportunità di recuperare nel medio e lungo termine.

Per avere maggiori informazioni su questo argomento, invitiamo a leggere anche il nostro articolo Cosa succede ai fondi pensione durante le fluttuazioni di mercato?

TFR al fondo negoziale: perché conviene

Viste le performance dei fondi negoziali del 2023, i dubbi circa questa scelta potrebbero essere ben pochi, tuttavia è importante sottolineare tutti gli altri motivi per cui conferire il TFR al fondo può rivelarsi la scelta più lungimirante.

Approfondiamo insieme.

Orizzonte temporale

Come anticipato, uno dei fattori cruciali che determinano la convenienza del TFR conferito al fondo pensione è l’orizzonte temporale lungo, un arco di tempo che consente ai rendimenti di dispiegare le proprie potenzialità e agli investimenti di gestire le fluttuazioni di mercato per superare la rivalutazione del TFR, che è invece agganciata all’inflazione.

Imposizione fiscale

Chi lascia il TFR in azienda deve sapere che questo verrà tassato applicando le aliquote IRPEF, con la più bassa fissata al 23% e la più alta al 43%.

Se, invece, il TFR viene conferito al fondo pensione, andrà a costituire il montante su cui determinare la prestazione finale, tassata con un’aliquota pari al 15%, che si riduce dello 0,30% all’anno per ogni anno di permanenza nel fondo pensione oltre il quindicesimo, raggiungendo un’aliquota minima del 9%.

Anticipazioni

L’anticipo del 30% per esigenze non documentate si può richiedere al fondo pensione, ma non è ammesso se si tiene il TFR in azienda.

Inoltre, il datore di lavoro ha un tetto annuo da rispettare per la concessione degli anticipi sul TFR per prima casa o spese mediche, pari al 10% degli aventi diritto e al 4% della forza lavoro. Dunque non sempre è possibile ottenere un anticipo anche in questi due casi, mentre tali limiti non riguardano i fondi pensione.

Soltanto conoscendo e valutando tutti questi aspetti è possibile fare una scelta consapevole e proiettata verso un futuro pensionistico più sereno.

Sul tema invitiamo a leggere anche il nostro approfondimento TFR in azienda o fondo pensione? Come scegliere.

I vantaggi dell’adesione al fondo pensione negoziale

La possibilità di conferire il TFR al fondo pensione non è l’unico vantaggio per i lavoratori che scelgono di aderire a un fondo pensione negoziale come Telemaco.

Ricordiamo che i fondi negoziali (o fondi chiusi) sono forme di previdenza complementare a cui possono aderire i lavoratori i cui CCNL ne prevedono l’istituzione.

In particolare, Telemaco è il Fondo Pensione Nazionale Complementare per i lavoratori delle Aziende di Telecomunicazione, costituito nel 1998 in forma di associazione riconosciuta per aiutare i lavoratori associati a mantenere il proprio tenore di vita anche al momento della pensione, grazie alla creazione di una previdenza complementare a quella pubblica.

Tornando ai principali vantaggi, occorre sapere che la contribuzione in un fondo negoziale come Telemaco può essere costituita da diversi elementi:

- il già citato TFR, che può essere destinato al fondo fin dal primo impiego;

- il contributo minimo del lavoratore, che si aggiunge al TFR;

- il contributo del datore di lavoro, che si attiva se il lavoratore versa il contributo minimo a suo carico.

Quest’ultimo contributo riguarda i soli fondi negoziali, e non anche le altre forme di previdenza complementare (fondi aperti e PIP).

Ai fondi negoziali vengono inoltre riconosciute delle vantaggiose agevolazioni fiscali:

- sui contributi, con la deduzione fiscale dei versamenti al fondo per un massimo di 5.164,57 euro annui;

- sui rendimenti, con aliquota del 12,5% sui Titoli di Stato e del 20% sulle altre forme di impiego (considerando che i rendimenti sulle altre tipologie di investimento sono tassati al 26%);

- sulle prestazioni, che come abbiamo visto possono arrivare a essere tassate con un’aliquota ridotta al 9%.

Infine, i fondi pensione negoziali come Telemaco sono istituiti senza scopo di lucro, il che significa che, operando nell’esclusivo interesse degli aderenti, possono applicare costi inferiori rispetto ad altre forme di gestione del risparmio.

Invitiamo ad approfondire con la nostra guida I vantaggi della pensione integrativa per i giovani.

Messaggio promozionale riguardante forme pensionistiche complementari. Prima dell’adesione leggere la Parte I “Le informazioni chiave per l’aderente” e l’Appendice “Informativa sulla sostenibilità” della Nota informativa.